Com ja els vàrem informar a través de la nostra circular anterior NÚM.2/2017, el passat mes de desembre de 2016 van ser aprovades per mitjà del Reial decret-llei 3/2016 mesures tendents a la limitació dels supòsits en què poden sol·licitar-se l’ajornament de deutes tributaris.

En concret, s’introduïen tres nous supòsits de deutes inajornables:

- Las retencions i ingressos a compta.

- Les derivades de tributs que hagin de ser repercutits (IVA), amb l’única excepció que es justifiqui degudament que les quotes repercutides no han estat efectivament pagades.

- Les derivades de l’obligació de realitzar pagaments fraccionats de l’Impost de societats.

Davant les qüestions i dubtes suscitats pels efectes d’aquestes mesures, acrescudes per la publicació d’un comunicat de data 13 de gener a la pàgina de la AEAT aparentment contrari a l’aprovat per mitjà del Reial decret-llei 3/2016, la pròpia Agència Tributària va publicar el passat 18 de gener de 2017 dues instruccions en matèria d’ajornament i fraccionament de pagaments de deutes tributaris.

Conforme al que es disposa en aquestes instruccions, la AEAT va a actuar de la següent manera:

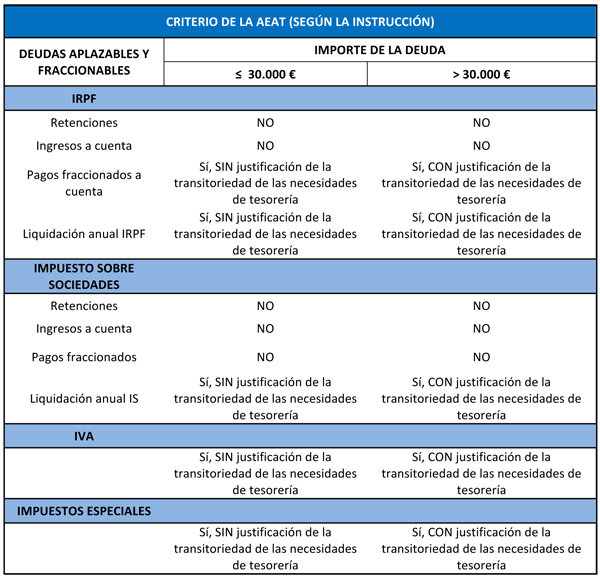

a) En cas de deutes iguals o inferiors a 30.000 €, tant de persones físiques com de persones jurídiques, herències jacents, comunitats de béns i altres entitats que, freturoses de personalitat jurídica, constitueixin una unitat econòmica o un patrimoni separat susceptibles d’imposició, es va a poder sol·licitar l’ajornament en cas que els deutes objecto d’ajornament o fraccionament derivin de tributs que hagin de ser legalment repercutits (IVA i impostos especials), sense necessitat que es justifiqui que les quotes repercutides no han estat efectivament pagades.

b) En cas de deutes superiors a 30.000 €, tant de persones físiques com de persones jurídiques, herències jacents, comunitats de béns i altres entitats que, freturoses de personalitat jurídica, constitueixin una unitat econòmica o un patrimoni separat susceptibles d’imposició, es va a poder sol·licitar l’ajornament quan derivin de tributs que hagin de ser legalment repercutits (IVA i impostos especials) si es justifica que les quotes repercutides no han estat efectivament pagades.

Així, s’estableixen dos procediments diferenciats per a la gestió d’ajornaments i fraccionaments de deutes:

1. PROCEDIMENT AUTOMATITZAT.

Es gestionen els ajornaments i fraccionaments d’aquells deutes d’import igual o inferior a 30.000 € a través d’una eina informàtica.

a) Determinació del deuta pendent

Per al càlcul dels citats 30.000 € de deute pendent, s’acumularan, al moment de la sol·licitud, tant els deutes al fet que es refereix la pròpia sol·licitud com qualssevol unes altres del mateix deutor per les quals s’hagi sol·licitat i no resolt l’ajornament o fraccionament, així com l’import dels venciments pendents d’ingrés dels deutes ajornats o fraccionades, tret que estiguin degudament garantides.

b) Acreditació de les dificultats de tresoreria de l’impagament dels impostos repercutits

Es presumeixen acreditades la transitorietat de les dificultats de tresoreria i la falta d’ingrés dels impostos repercutits amb la formulació de la sol·licitud.

Per tant, tant per a persones físiques com per a persones jurídiques que sol·licitin l’ajornament o el fraccionament de deutes d’import igual o inferior a 30.000 €, no serà necessari justificar les necessitats de tresoreria ni l’impagament dels impostos repercutits (IVA i impostos especials).

Segons això i contràriament al disposats en el Reial decret-llei 3/2016, no és necessari justificar l’impagament de les quotes d’IVA i impostos especials en deutes inferiors a 30.000 € per sol·licitar l’ajornament o fraccionament.

En canvi, de l’establert en la Instrucció no es deriva que les retencions ni els ingressos a compte de l’IRPF dels autònoms puguin ser ajornats.

c) Terminis màxims de pagament, import mínim i periodicitat

S’estableixen els següents terminis màxims de pagament:

– Deutes corresponents a persones jurídiques, herències jacents, comunitats de béns i altres entitats que, freturoses de personalitat jurídica, constitueixin una unitat econòmica o un patrimoni separat susceptibles d’imposició: 6 terminis mensuals.

– Deutes corresponents a persones físiques: 12 terminis mensuals. Si l’obligat hagués sol·licitat un nombre de terminis inferior, es concedirà el sol·licitat.

En cap cas els imports establerts en aquests terminis, exclosos els interessos, podran ser inferiors a 30 €. La periodicitat dels pagaments serà, en tot cas, mensual.

d) Sol·licituds d’ajornament o fraccionament iguals o inferiors a 1.000 €

Quan l’obligat present una sol·licitud d’ajornament o fraccionament igual o inferior a 1.000 €, es resoldrà en atenció a la proposta de terminis que l’obligat hagi indicat en la seva sol·licitud i sempre que l’import de cadascun dels terminis resultants, exclosos interessos, no sigui inferior a 30 €.

No obstant això, si l’òrgan de recaptació estimés que no resulta convenient atendre a la proposta de pagament de l’obligat, s’ajustarà als terminis màxims al fet que es refereix l’anterior epígraf.

e) Denegació de sol·licituds d’ajornament o fraccionament

Es denegaran les sol·licituds en els següents casos:

– Sempre que el deutor tingui altres deutes en període executiu respecte de les quals no s’hagi sol·licitat ajornament o fraccionament de pagament, la providència del qual de constrenyiment hagi estat notificada, sempre que l’import total d’aquests deutes sigui superior a 600 €.

– Quan en la sol·licitud d’ajornament s’inclogui algun deute que hagués estat inclosa amb anterioritat en un acord finalitzat per incompliment de pagament.

2. PROCEDIMENT NO AUTOMATITZAT.

La gestió d’ajornaments i fraccionaments d’aquells deutes d’import superior a 30.000 € es desenvolupa a través d’un procediment no automatitzat.

a) Documentació a aportar en la sol·licitud.

Entre una altra documentació aportar, convé destacar per als deutes tributaris derivades de tributs que hagin de ser legalment repercutits l’aportació de la següent documentació:

- Relació de les factures emeses que no han estat cobrades amb identificació de clients, quanties i data de venciment de les mateixes.

- Justificació documental que acrediti que les mateixes no han estat efectivament satisfetes.

- Relació de factures rebudes, amb identificació de proveïdors i quanties, acreditant-se si les mateixes han estat satisfetes i, si escau, acreditació dels mitjans de pagament utilitzats.

- Còpia de quants requeriments o actuacions s’hagin realitzat enfront del creditor reclamant el pagament de les factures impagades.

QUADRE RESUM

Per a més informació al respecte, poden posar-se en contacte amb la nostra assessoría fiscal, tel.: 93 481 31 61