|

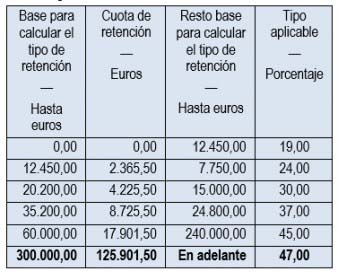

La Ley de Presupuestos Generales del Estado ha superado el trámite de Ponencia. 1.EN EL IRPF no se han incorporado ninguna de las enmiendas presentadas, por lo que se mantiene, respecto del texto del proyecto que entró en el Congreso: TARIFA DEL IMPUESTO: El incremento de 2 puntos porcentuales sobre el tramo estatal de la tarifa del impuesto para rentas que excedan de 300.000 € (artículo 36). |

|

|

|

|

El incremento correlativo en los tipos de retención aplicables (artículo 101). |

|

|

|

|

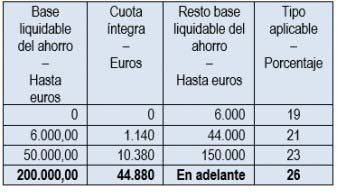

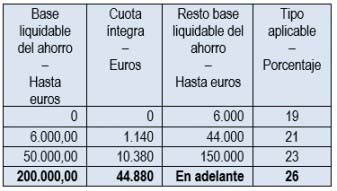

El incremento de 3 puntos porcentuales sobre el tramo estatal y el tramo autonómico de la tarifa del impuesto para rendimientos y ganancias que superen los 200.000 €: los tipos de gravamen del ahorro (artículo 66). |

|

|

|

|

Los incrementos aplicables en el Régimen fiscal especial de trabajadores desplazados a territorio español: |

|

|

|

|

|

|

PLANES DE PENSIONES: Se mantiene la modificación de la reducción en la Base imponible de las aportaciones y contribuciones a sistemas de previsión social (artículo 51) en particular: El límite conjunto de reducciones por un mismo contribuyente será el menor importe entre -el 30% de los rendimientos netos del trabajo y actividades económicas -2.000 euros. Este límite se incrementará en 8.000 euros, siempre que tal incremento provenga de contribuciones empresariales. (artículo 52 y DA 16ª) El límite de la reducción por aportaciones a favor del cónyuge se limita a 1.000 euros (artículo 51) Se mantiene la prórroga de los límites excluyentes del método de estimación objetiva en el IRPF. MÓDULOS: Por otra parte, se prorrogan para 2021 los límites vigentes para aplicar el régimen de módulos. Se trata de una medida que pretende ayudar y mostrar sensibilidad con los autónomos en un momento de crisis. |

|

|

2.EN EL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES No se han incorporado ninguna de las enmiendas presentadas, por lo que se mantiene, respecto del texto del proyecto que entró en el Congreso:La extensión de la exención de intereses y demás rendimientos por la cesión de capitales propios a terceros a los residentes en el Espacio Económico Europeo cuando exista un efectivo intercambio de información (artículo 14.1.c) Correlativamente con la modificación del artículo 21 LIS se elimina la posibilidad de considerar matriz a una sociedad cuya participación no alcance el 5%, pero cuyo coste de adquisición fuera superior a 20 millones de euros. (artículo 14.1H). También correlativamente con el régimen transitorio establecido en la LIS se establece un régimen transitorio régimen transitorio para participaciones con este valor de adquisición, adquiridas con anterioridad a 1 de enero de 2021 que podrán aplicar el régimen de exención del artículo 14.1.h) cuando se cumplan el resto de requisitos, durante los períodos que se inicien en los años 2021, 2022, 2023 y 2024. (DT segunda). |

|

|

3.EN EL IMPUESTO SOBRE SOCIEDADES Se mantiene la modificación del régimen de exención de dividendos y plusvalías de entidades residentes y no residentes:Se limita la exención al 95%, se integrará el 5% en la BI en concepto de gastos de gestión no deducibles. (artículo 21.10) No se prevé un régimen transitorio para los beneficios generados con anterioridad a la entrada en vigor de la LPGE. Esta limitación a la exención no se aplicará a las filiales 100% participadas, (artículo 21.11)

Se elimina la posibilidad de aplicar el régimen de exención (ahora del 95%) cuando el valor de adquisición de la participación fuera superior a 20 millones de euros (artículo 21.1) Se establece un régimen transitorio para participaciones con este valor de adquisición, adquiridas con anterioridad a 1 de enero de 2021 que podrán aplicar el régimen de exención del artículo 21 o de deducción del artículo 32, cuando se cumplan el resto de requisitos, durante los períodos que se inicien en los años 2021, 2022, 2023 y 2024. (DT cuadragésima) No obstante, los ingresos financieros que se tendrán en cuenta para la determinación del beneficio operativo del que deducir gastos financieros requerirá necesariamente una participación mínima del 5% (artículo 16) El importe del 5% – en concepto de gastos de gestión no deducibles- no será objeto de eliminación en los grupos fiscales, aunque se trate de dividendos y plusvalías de entidades pertenecientes al grupo. (artículo 64) Se modifica correlativamente el régimen de aplicación de la deducción para evitar la DIInt (artículo 32), y el régimen de imputación de rentas positivas obtenidas por entidades no residentes (artículo 100.10 y 12) |

|

|

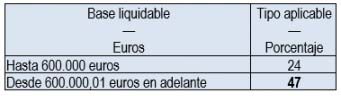

4.EN EL IMPUESTO SOBRE EL PATRIMONIO No se han incorporado ninguna de las enmiendas presentadas, por lo que se mantiene, respecto del texto del proyecto que entró en el Congreso:Se mantiene el restablecimiento del Impuesto sobre el Patrimonio elevando del 2,5 al 3,5% el tipo aplicable a los patrimonios que superen 10.695.996,06 €, no obstante, las Comunidades Autónomas tienen cedidas competencias normativas sobre el mínimo exento, tipo de gravamen y deducciones y bonificaciones de la cuota. |

|

|

5.EN EL IMPUESTO SOBRE EL VALOR AÑADIDO No se han incorporado ninguna de las enmiendas presentadas, por lo que se mantiene, respecto del texto del proyecto que entró en el Congreso:Se mantiene la exclusión de la aplicación del tipo reducido del 10%, a la compra de bebidas con edulcorantes añadidos, naturales y derivados y/o aditivos edulcorantes, excepto las leches infantiles y las bebidas consideradas como complementos alimenticios para necesidades dietéticas especiales, a las que se les aplicará el tipo general del 21%. Cuando su consumo se realice en el marco de un servicio de restauración el tipo aplicable será del 10% actual.

|

|