Como les informamos a través de nuestra anterior NÚM.2/2017, el pasado mes de diciembre de 2016 fueron aprobadas por medio del Real Decreto-ley 3/2016 medidas tendentes a la limitación de los supuestos en que pueden solicitarse el aplazamiento de deudas tributarias.

En concreto, se introducían tres nuevos supuestos de deudas inaplazables:

- Las retenciones e ingresos a cuenta.

- Las derivadas de tributos que deban ser repercutidos (IVA), con la única excepción de que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.

- Las derivadas de la obligación de realizar pagos fraccionados del Impuesto sobre Sociedades.

Ante las cuestiones y dudas suscitadas por los efectos de dichas medidas, acrecentadas por la publicación de un comunicado de fecha 13 de enero en la página de la AEAT aparentemente contrario a la aprobado por medio del Real Decreto-ley 3/2016, la propia Agencia Tributaria publicó el pasado 18 de enero de 2017 dos instrucciones en materia de aplazamiento y fraccionamiento de pagos de deudas tributarias.

Conforme a lo dispuesto en dichas instrucciones, la AEAT va a actuar del siguiente modo:

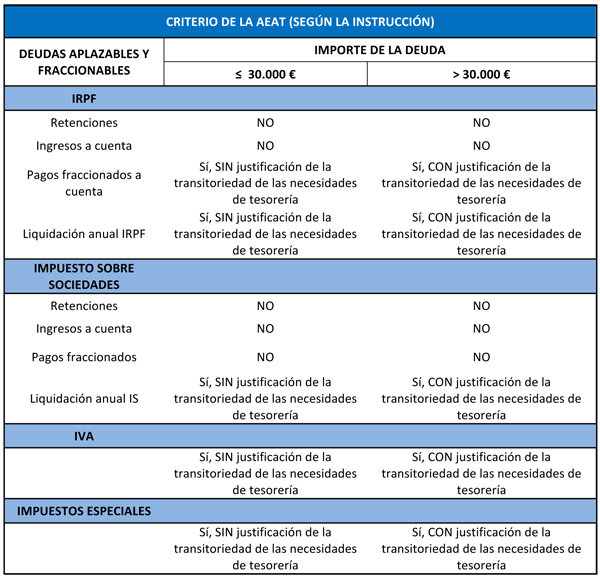

a) En caso de deudas iguales o inferiores a 30.000 €, tanto de personas físicas como de personas jurídicas, herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición, se va a poder solicitar el aplazamiento en caso de que las deudas objeto de aplazamiento o fraccionamiento deriven de tributos que deban ser legalmente repercutidos (IVA e impuestos especiales), sin necesidad de que se justifique que las cuotas repercutidas no han sido efectivamente pagadas.

b) En caso de deudas superiores a 30.000 €, tanto de personas físicas como de personas jurídicas, herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición, se va a poder solicitar el aplazamiento cuando deriven de tributos que deban ser legalmente repercutidos (IVA e impuestos especiales) si se justifica que las cuotas repercutidas no han sido efectivamente pagadas.

Así, se establecen dos procedimientos diferenciados para la gestión de aplazamientos y fraccionamientos de deudas:

1. POCEDIMIENTO AUTOMATIZADO.

Se gestionan los aplazamientos y fraccionamientos de aquellas deudas de importe igual o inferior a 30.000 € a través de una herramienta informática.

a) Determinación de la deuda pendiente

Para el cálculo de los citados 30.000 € de deuda pendiente, se acumularán, en el momento de la solicitud, tanto las deudas a que se refiere la propia solicitud como cualesquiera otras del mismo deudor para las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas aplazadas o fraccionadas, salvo que estén debidamente garantizadas.

b) Acreditación de las dificultades de tesorería o del impago de los impuestos repercutidos

Se presumen acreditadas la transitoriedad de las dificultades de tesorería y la falta de ingreso de los impuestos repercutidos con la formulación de la solicitud.

Por tanto, tanto para personas físicas como para personas jurídicas que soliciten el aplazamiento o el fraccionamiento de deudas de importe igual o inferior a 30.000 €, no será necesario justificar las necesidades de tesorería ni el impago de los impuestos repercutidos (IVA e impuestos especiales).

Según esto y contrariamente a lo dispuestos en el Real Decreto-ley 3/2016, no es necesario justificar el impago de las cuotas de IVA e impuestos especiales en deudas inferiores a 30.000 € para solicitar el aplazamiento o fraccionamiento.

En cambio, de lo establecido en la Instrucción no se deriva que las retenciones ni los ingresos a cuenta del IRPF de los autónomos puedan ser aplazados.

c) Plazos máximos de pago, importe mínimo y periodicidad

Se establecen los siguientes plazos máximos de pago:

– Deudas correspondientes a personas jurídicas, herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición: 6 plazos mensuales.

– Deudas correspondientes a personas físicas: 12 plazos mensuales. Si el obligado hubiera solicitado un número de plazos inferior, se concederá el solicitado.

En ningún caso los importes establecidos en estos plazos, excluidos los intereses, podrán ser inferiores a 30 €. La periodicidad de los pagos será, en todo caso, mensual.

d) Solicitudes de aplazamiento o fraccionamiento iguales o inferiores a 1.000 €

Cuando el obligado presente una solicitud de aplazamiento o fraccionamiento igual o inferior a 1.000 €, se resolverá en atención a la propuesta de plazos que el obligado haya indicado en su solicitud y siempre que el importe de cada uno de los plazos resultantes, excluidos intereses, no sea inferior a 30 €.

No obstante, si el órgano de recaudación estimase que no resulta conveniente atender a la propuesta de pago del obligado, se ajustará a los plazos máximos a que se refiere el anterior epígrafe.

e) Denegación de solicitudes de aplazamiento o fraccionamiento

Se denegarán las solicitudes en los siguientes casos:

– Siempre que el deudor tenga otras deudas en periodo ejecutivo respecto de las que no se haya solicitado aplazamiento o fraccionamiento de pago, cuya providencia de apremio haya sido notificada, siempre que el importe total de dichas deudas sea superior a 600 €.

– Cuando en la solicitud de aplazamiento se incluya alguna deuda que hubiese estado incluida con anterioridad en un acuerdo finalizado por incumplimiento de pago.

2. PROCEDIMIENTO NO AUTOMATIZADO.

La gestión de aplazamientos y fraccionamientos de aquellas deudas de importe superior a 30.000 € se desarrolla a través de un procedimiento no automatizado.

a) Documentación a aportar en la solicitud.

Entre otra documentación aportar, conviene destacar para las deudas tributarias derivadas de tributos que deban ser legalmente repercutidos la aportación de la siguiente documentación:

- Relación de las facturas emitidas que no han sido cobradas con identificación de clientes, cuantías y fecha de vencimiento de las mismas.

- Justificación documental que acredite que las mismas no han sido efectivamente satisfechas.

- Relación de facturas recibidas, con identificación de proveedores y cuantías, acreditándose si las mismas han sido satisfechas y, en su caso, acreditación de los medios de pago utilizados.

- Copia de cuantos requerimientos o actuaciones se hayan realizado frente al acreedor reclamando el pago de las facturas impagadas.

CUADRO RESUMEN

Para más información al respecto, pueden ponerse en contacto con nuestra asesoría fiscal, tel.: 93 481 31 61