Els remetem la present nota a fi d’informar-los sobre les principals novetats fiscals incorporades per mitjà de la Llei 5/2017, totes elles en vigor des del 31/03/2017, a excepció de l’establiment del nou Impost sobre begudes ensucrades, que desplega els seus efectes a partir de l’1/5/2017.

a. Impost sobre successions i donacions (ISD).

S’elimina el requisit relatiu a la necessitat de disposar de local a fi que l’arrendament d’immobles tingui la consideració d’activitat empresarial.

Queda com a únic requisit a tal fi la tinença d’una persona emprada amb contracte laboral i a jornada completa, equiparant-se, per tant, els requisits exigits pel ISD als previstos per la normativa d’IRPF i IP.

b. ITP (Transmissions patrimonials oneroses).

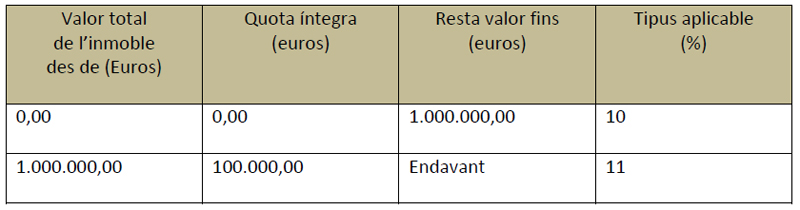

S’estableix la següent tarifa per a la transmissió d’immobles i la cessió de drets reals que recaiguin sobre ells, excepte els drets reals de garantia.

S’incrementa així mateix el tipus aplicable en la transmissió de béns mobles, que passa del 4% al 5%.

c. Actes jurídics documentats (AJD).

S’incrementa el tipus en AJD, de l’1,8% al 2,5%, en aquelles operacions immobiliàries en les quals s’hagi produït la renúncia a l’exempció de l’IVA.

d. Impost sobre els habitatges buits.

A fi de determinar la base imposable de l’impost, el nombre total de metres quadrats dels habitatges que sigui titular el subjecte passiu haurà de reduir-se en 150 metres quadrats en concepte de mínim exempt.

Queden exonerats de l’obligació de presentar declaració per l’impost aquells contribuents de les autoliquidacions dels quals no resulti import a ingressar com a conseqüència de l’aplicació d’exempcions subjectives o de l’aplicació del mínim exempt.

e. Impost sobre les begudes ensucrades.

S’estableix un nou impost que grava el consum de begudes ensucrades.

Com a annex a la present nota, adjuntem un document recopilatori de preguntes freqüents emès per la Agència Tributària de Catalunya relatiu al funcionament de l’impost.

Per a més informació:

ASSESSORIA FISCAL DEL GREMI

Sra. Noemí Andrés